今回は、つみたてNISAの利回りについて話をしていきます(^^♪

つみたてNISAの利回りってどのくらいが相場なのかわかりますか?

大体の相場を把握しておくのは重要です。

不動産投資などでも、うまい投資話に騙されたという話もよく聞きますね。

騙される方のほとんどは相場の把握していないことが原因です。

相場を把握していれば、『こんなうまい話はない』とか

『こんな利益が少ないわけがない』だとか

おかしなところに気がづくので騙されにくいからです。

なので、つみたてNISAでも相場を把握することはとても重要な事です。

そこで今回は、過去のデーターから分析した、つみたてNISAでの利回平均を紹介します。

つみたてNISAの利回平均について

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3295c095.1d96ddab.3295c096.c2cb52cf/?me_id=1213310&item_id=20496342&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6466%2F9784835646466_1_13.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

おおよそ、どのくらいの利益が出るものなのか相場感を紹介します。

つみたてNISAで購入できる商品は、『資産クラス』という

値動きがよく似たグループに分けられます。

つみたてNISAの代表的な資産クラスは下記のものがあります。

代表的な資産クラス

- 全世界株式

- 米国株式

- 先進国株式

- 日本株式

- 新興国株式

- バランス型

今回紹介する平均の中にアクティブファンドは含まれていません。

アクティブファンドとは、ファンドマネージャーの裁量で

市場平均以上のリターンを狙うファンドの事です。

逆に市場平均と同じリターンを狙うファンドは

インデックスファンドと言います。

1年や2年程度の短期間ではアクティブファンドの方が

リターンが高くなることもありますが

20年・30年の長期で見るとほとんどのアクティブファンドは

インデックスファンドよりもリターンが低くなることが知られています。

アクティブファンドは初心者には不向きで

多くの方はインデックスファンドで運用することになるかと思います。

なので、平均集計対象から除外してます。

直近1年の平均利回

直近1年間の各資産クラスの平均利回りを見てみましょう。

この利回り平均は、つみたてNISA対象商品の

1月末時点での実際の平均値です。

- 全世界株式:+16.95%

- 先進国株式:+20.50%

- 新興国株式:+3.83%

- 米国株式:+23.05%

- 日本株式:+11.87%

- バランス型:+10.00%

直近の1年は相場が絶好調だったのですごく高いです。

1番利回りが高かったのは米国株式で+23.05%です。

最近は、米国株の人気が高まって来てますが、この数字を見ると納得です。

他の資産クラスより、とび抜けて高いです。

僕はつみたてNISAではバランス型おすすめはしてません。

つみてたNISAの非課税効果を活かしきれないからです。

直近20年間の平均利回

次に、直近20年間の平均利回りを見ていきます。

20年前になると、今現役で活躍している

つみたてNISA対象商品が登場する前になってしまうので

実際の商品の実績値ではなく資産クラスを代表するインデックスから

リターンをベースに計算をすることにします。

インデックスのリターンから現役商品の信託報酬の平均値を差し引いた

数値を利回りという事にします。

式にするとこんな感じです。

利回り=インデックスのリターン―現役商品の信託報酬平均

バランス型はインデックスが複数あり集計が難しいので

ここでは除外することにします。

20年間の利回り平均はこんな感じです。

直近20年間の平均利回

- 全世界株式:+5.4%

- 先進国株式:+5.8%

- 新興国株式:+7.4%

- 米国株式:+6.4%

- 日本株式:+1.7%

さっきの直近1年の数字と比べると大幅に減少してます。

直近1年の時は利回り20%がたくさんありましたが

直近20年間になると数%程度の利回りが多くなりました。

これが長期投資の利回り相場だと思ってもらった方が良いです。

最近は存在感が薄れていますが、

直近20年間では実は新興国株式が、7.4%と利回りが一番高いです。

ただ新興国は上がり下がりが激しいです。

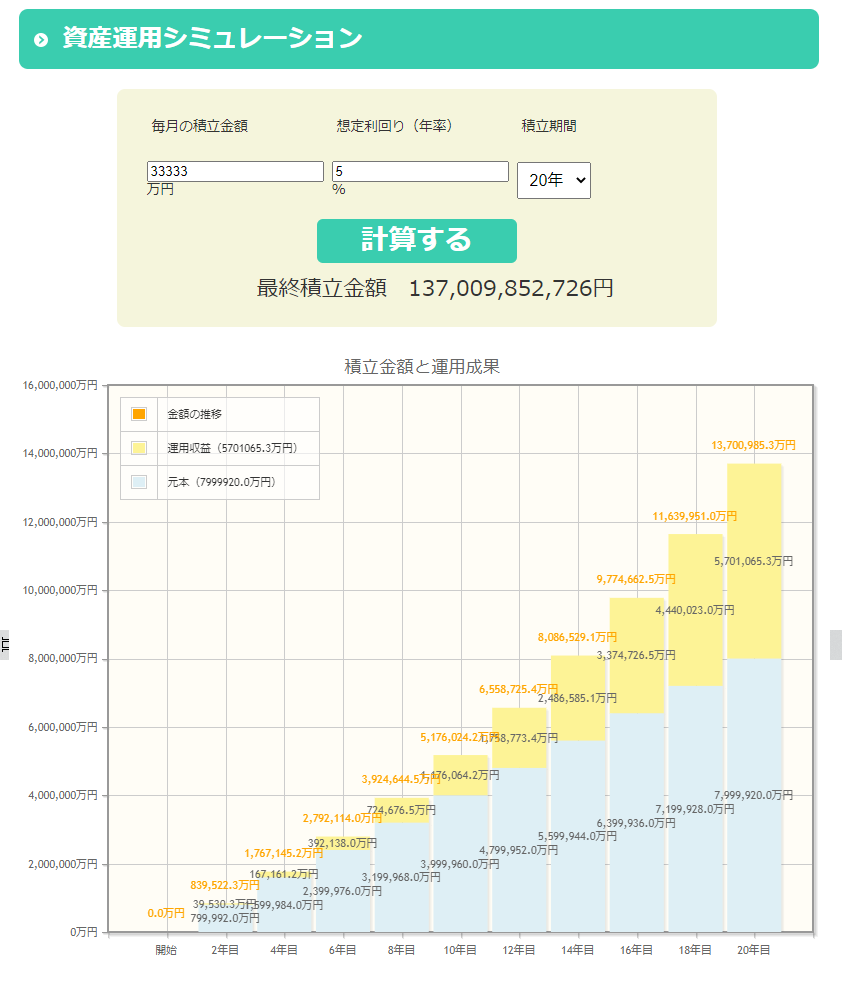

20年間の利益をシミュレーション

ここまで明確になると

次は利回り5%とはどのくらい儲かるのかという事が

気になってくるんじゃないでしょうか

簡単にシミュレーションをしてみます。

つみたてNISAは20年間の運用益が非課税制度なので

運用期間は20年間とします。

毎月一定の金額を20年間積み立てた時に、20年後に資産はいくらになっているのか

毎月、積み立てる金額は人によってそれぞれだと思うので

1,000円・10,000円・33,333円のシミュレーションをしてみます。

その推移を表したのが下記のグラフです。

1,000円積立シミュレーション

毎月、1,000円を積み立ててみると2年後には約25,000円

6年後には約84,000円、10年後には約15,500円

16年後には約29,300円・20年後には411,034円

毎月1,000円の積み立てを20年間続けると

24万円の投資額で約41万円に増える計算です!

凄い増えてますよね!約1.7倍です。

10,000円積立シミュレーション

次に、毎月10,000円で積み立ててみると、2年後には約252,000円

6年後には約838,000円、10年後には約1,553,000円

16年後には約2,932,000円・20年後には4,110,337円

毎月10,000円の積み立てを20年間続けると

240万円の投資額で約410万円に増える計算です!

33,333円積立シミュレーション

最後に、毎月33,333で積み立ててみると、2年後には839,522円

6年後には2,792,114円、10年後には5,176,024円

16年後には9,774,662円・20年後には13,700,985円

毎月33,333円の積み立てを20年間続けると

約800万円の投資額が1370万円に増える計算です!

毎月33,333円の積立投資で20年後には

1370万円の資産になると考えると凄いことです。

社会問題になっていた老後資金2000万円問題ですが

2000万円のうちの70%はつみたてNISAで準備が出来る計算です。

皆さんも、生活に困らない範囲でつみたてNISAで積み立て続けると

将来、幸せが待ってると思います。

毎年、増え続けない

注意しないといけないのは、現実は上記にあげたグラフの様に

毎年必ず増え続けるような資産運用にはならないという事です。

全世界株式の平均利回り5%という数字は平均的な結果なので

利回りが平均よりも上回る年もあれば、下回る年もあります。

今、つみたてNISAを始めても10年後に

資産が含み損になっている可能性は大いにありますが

たとえそうなったとしても

さらに、10年積み立て続けていれば必ず資産は増えていきます。

暴落の直後はリターンが高い年になるので

暴落時にやめる人が1番損をすることになるので注意しましょう。

最後に!

現実の資産運用ではシミュレーションの様に毎年右肩上がりに

増え続ける事なんはありません。

大きく含み損になったり、

また、含み益になったりを繰り返して

シミュレーションの数値に近づいていくという事です。

含み損の期間は苦しいですが

その先に必ず幸せがあなたを待っています!

諦めず積み立てを継続していきましょう(^^♪

コメント