金融庁が夫婦で95歳まで生きるには約2,000万円の資産が必要だと発表してから

そんな資産ないよーToTってなっちゃったので・・・

どうしようか悩んだ末に金融庁がおすすめのNISAを見つけてしまいました!

つみたてNISAと一般NISA

●非課税となる期間

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3295c095.1d96ddab.3295c096.c2cb52cf/?me_id=1213310&item_id=20496342&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6466%2F9784835646466_1_13.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

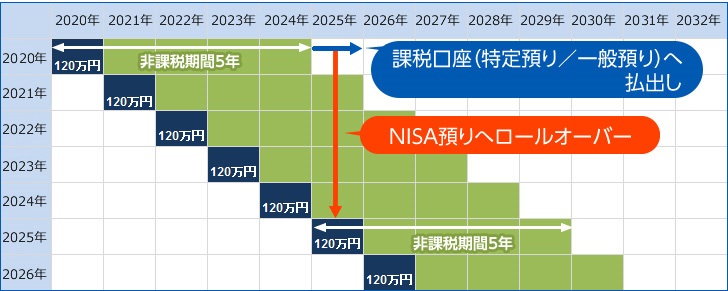

非課税期間には期限があり、つみたてNISAは最長20年間、一般NISAは5年間です。

掛金を積立てられるのは60歳までですが、

受取るタイミングは60歳~70歳になるまでの間で自由に決めることができ、

運用は受取りが終わるまで続けられます。その間の運用益が非課税となります。

一方、必要な手続きを行うことで

非課税期間を延長(ロールオーバー)することもできます。

また、年内に売却すれば非課税扱いとなります。

●年間投資上限額

投資限度額(非課税枠)は、一人あたり

つみたてNISAは年間40万円、一般NISAは年間120万円と誰でも一律の上限金額です。

●税制優遇「売却時・受取時」

つみたてNISA、一般NISAは、売却する際に利益が出ていた場合も課税されません。

●投資対象商品

つみたてNISAは金融庁が定めた基準を満たす、

長期積立投資に適した商品のみがラインアップされています。

一般NISAは国内株式や外国株式などの個別株、REIT、ETF、投資信託から選べます。

●資産の途中引出し

つみたてNISA、一般NISAはいつでも売却できます。

●口座開設手数料/口座管理手数料

管理手数料等がかかります(※)。

※金融機関によって異なります。

●投資方法

つみたてNISAでは一括投資はできません。

一般NISAはまとまった金額を一括投資することも、積立で投資をすることも可能です。

以下、それぞれの制度に向いている人をまとめておきます。

・つみたてNISAに向いている人

50歳以下で老後の為に資産を作りたい人、

少ない投資金額から始めたい人、投資初心者の人、

老後資金以外の資金も貯めたい人、万が一の場合は、

引出しできるほうが安心する人などが向いているでしょう。

・一般NISAに向いている人

投資をする余裕資金がある人、

投資経験があり、国内株式や外国株式などの個別株、株主優待を狙いたい

REIT、ETF、投資信託など幅広い商品で運用したい人などが向いているでしょう。

つみたてNISAの始め方

つみたてNISA口座を開設する金融機関を決める

投資初心者には、「つみたてNISA」がおすすめ。

実際に始める場合は、まず金融機関を選ぶ必要があります。

つみたてNISA口座は、全ての金融機関から1人1口座のみ開設できます。

1年単位で金融機関を変更することも可能ですが、

変更には時間と手間がかかります。

金融機関を選ぶ際に一番気にするべきは、

「金融機関によって取扱いのある商品が異なる」こと。

まずは、購入したい商品を扱っている金融機関を見つけましょう。

投資初心者の方は、扱っている商品の本数が多いところを選ぶのもアリ。

選ぶのに迷う方は、対面で相談できる大手の金融機関を選ぶのも良いでしょう。

次にチェックしたいのが、「最低積立金額」。

金融機関や商品により異なりますが、月100円から積立可能な商品もあります。

さらに「サポートの充実度」も重要なポイントです。

20年という長い運用期間の間には、わからないことが出てくるかもしれません。

そんな時は、各社のウェブサイトの解説やQ&A、

対面の質問窓口やコンタクトセンターの有無、

応対などもチェックしてみても良いでしょう。

つみたてNISAの口座開設

金融機関を決めたら、さっそく口座を開設しましょう。

つみたてNISA口座を開設する場合、

例えば証券会社であれば総合口座も同時に開設する必要があります。

つまり、つみたてNISA口座は、総合口座の中に別枠で作るようなイメージです。

総合口座には、

「一般口座」「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」の3種類

があります。

通常、投資で得られた利益には税金がかかります。

その税金の金額を証券会社が計算してくれる口座が「特定口座」です。

さらに「源泉徴収あり」にすると、証券会社が自動的に税金を納めてくれます。

なお、一般口座を選択すると自分で税金を計算し、確定申告をする必要がでてきます。

投資初心者の方は特定口座の「源泉徴収あり」を選んでおくと手間が省けます。

口座開設の手順ですが、

ここでは一般的なつみたてNISA口座開設までの流れ(ネット申込み)について解説します。

つみたてNISA口座を開設する際、

先に総合口座を開設する必要があります。

ただし、最近では同時につみたてNISA口座の申込みができる証券会社が増えてきています。

申込みをする金融機関のウェブサイトの口座開設画面に住所・氏名など必要事項を記載し、

本人確認書類等を撮影してWebにアップロードします。

総合口座を開設する際、同時につみたてNISA口座の申込みも行ないます。

総合口座やつみたてNISA口座の開設は数日から1週間程度でできます。

手順は証券会社によって違いがあります。

例えば楽天証券の場合ですと、口座開設する際に、

つみたてNISA口座と総合口座の同時開設申込みが可能です。

口座開設の申込方法は、インターネット楽天証券から開設可能です。

証券会社に入金手続きを行なう

証券会社を決め、口座開設を行なったら、

事前準備として積立投資のための入金手続きを行ないましょう。

・「自動引落としサービス」を上手に活用する

毎月一定金額を積立てる場合、いつも利用している金融機関から、

つみたてNISA口座を利用する証券会社に自動引落とししてくれるサービスを活用すると便利です。

また、証券会社によってクレジットカード払いも可能は場合もあります。

・積立てる金額を決める

つみたてNISAは、年間40万円が上限金額。ですから、その範囲で積立金額を決めます。

・つみたてNISAの非課税枠は年40万円なので月々約3万3,333円が上限!

金融庁が平成29年7月に発表した「つみたてNISAについて」の資料によると、

資産、地域を分散して積立投資を20年間行なった場合、

データ上は、年利2%~8%に収まると紹介されています。

仮に、毎月3万円を年利4%で20年間、一度も売却せずに運用した場合、

20年後には、約1,100万円になります。

仮に既婚者の方の場合、ご夫婦で3万円ずつ投資をすれば、

夫婦で約2,200万円になります。

昨年老後2,000万円問題が世間を騒がせましたが、

この例であれば、準備できそうですね。

・(余裕がある人は)40万入金しておくと1年は手放しに

「自動引落としサービス」を使わないで仮に上限金額目一杯まで積立てる場合、

口座に40万円を入れておけば、1年間はほったらかしで投資できます。

積立てる商品を決める

つみたてNISAの商品は金融庁のお墨付きをもらった商品とはいえ、

「何を選んだら良いのかわからない」と迷う方は多いのではないでしょうか。

つみたてNISAの主な商品である投資信託を選ぶ際のポイントは

「投資対象」「運用方法」「コスト」「過去の実績」です。

●投資対象

投資信託は、大きく「国内株式型」「国内債券型」「外国株式型」「外国債券型」の

4つのタイプに分けられます。

つみたてNISAの対象商品における「外国」とは、多くの場合先進国を指します。

一般的に期待リターンやリスクは債券よりも株式の方が大きく、

国内よりも外国の方が大きくなります。

何に投資するかによってリスクとリターンは違いますので、

まず投資対象を確認しましょう。

また、投資信託の中には、国内外の株式、債券などに分散して投資する

「バランス型」もあります。

バランス型は、自分で複数の投資信託を購入して組合わせなくても、

これ1本を買うことで広く分散投資ができますので、値動きも比較的安定します。

●運用手法

投資信託は、運用手法の違いによって

「インデックス型」と「アクティブ型」に分けることができます。

インデックス型は、日経平均、米国株式のS&P500などのような

代表的な指数と同じ値動きを目指して運用する商品のことをいいます。

指数とは、東京株式市場のようなまとまった

市場全体の動きを反映しているモノサシのようなもの。

インデックス型は市場全体に分散投資できるメリットがあります。

また、指数に連動して運用するので、自動運用できるためコストも比較的安く、

ファンドマネージャーの腕を気にする必要もありません。

一方、アクティブ型は指数/指標の値動きを上回ることを目指して運用されるものです。

良い成績を上げるには、運用担当者が有望な銘柄や投資先を探す必要があります。

そのため、コストはインデックス型より高い傾向にあります。

また、ファンドマネージャーの手腕が問われます。

●コスト(手数料)

投資信託には主に3つのコストがかかります。

購入時の販売手数料・保有している間継続的にかかる

信託報酬・売却時の信託財産留保額です。

このうち信託報酬は、それぞれの投資信託の財産の中から毎日差引かれるため、

投資信託を20年間保有すると、20年分の信託報酬を支払うことになるのです。

そのため、似たような投資信託であればコストが低いものを選ぶとよいでしょう。

●過去の実績(運用成績)

新規の投資信託以外は、運用が始まってからの資産や価格の推移を調べることができます。

各証券会社のWebサイトや投資信託情報サイトのグラフで参照できます。

特に、「純資産総額」と「基準価額」の2つに注目です。

純資産総額は投資信託の財産の合計です。

一般的には純資産総額が50億円以上あると安定した運用ができるといわれています。

この純資産総額を投資信託の口数で割ったものが基準価額です。

多くの場合、1万口あたりの金額で表示されます。

基本的には、純資産総額も基準価額も増加傾向にある投資信託が良いでしょう。

多くの人が買うことで財産が増え、その財産が値上がりすることで基準価額が増えるからです。

ただし、今後も上昇するとは限らないことに注意しましょう。

まとめ

つみたてNISA口座開設には、総合口座とセットで開設する必要あり!

いつでも開始できるように口座開設しておきましょう。

つみたてNISAを始めるには、つみたてNISAを始める証券会社を決め、

つみたてNISA口座を開設します。つみたてNISA口座を開設しておけば、

いつでも投資を始めることができるようになります。

そのうえで手数料や過去の実績などを慎重に比較し、

自分に合った投資信託を選ぶようにしましょう。

コメント