今回は、つみたてNISAと一般NISAでは

どちらがおすすめ?なのかを詳しく説明したいと思います。

つみたてNISAと一般NISAでどちらにしようか?と

結構迷ってる方が少なくないのではないしょうか?

結論から言いますと、つみたてNISAを選ぶのがお勧めです。

つみたてNISAは一般NISAよりも運用が出来る期間が長いので

より高い節税効果が期待できるからです。

また、運用期間が長いと元本割れで終わる可能性が低くなります。

なかには一般NISAがお勧めな場合もありますので

最後まで閲覧して頂けると

自分にはどちらがあっているのかが分かるようになるはずです。

それでは、より詳しくご紹介をしていきますね(^^♪

つみたてNISAと一般NISAの違い

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3295c095.1d96ddab.3295c096.c2cb52cf/?me_id=1213310&item_id=20496342&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6466%2F9784835646466_1_13.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

つみたてNISAと一般NISAどちらかを選ぶためには

まずは違いを把握しておく必要があります。

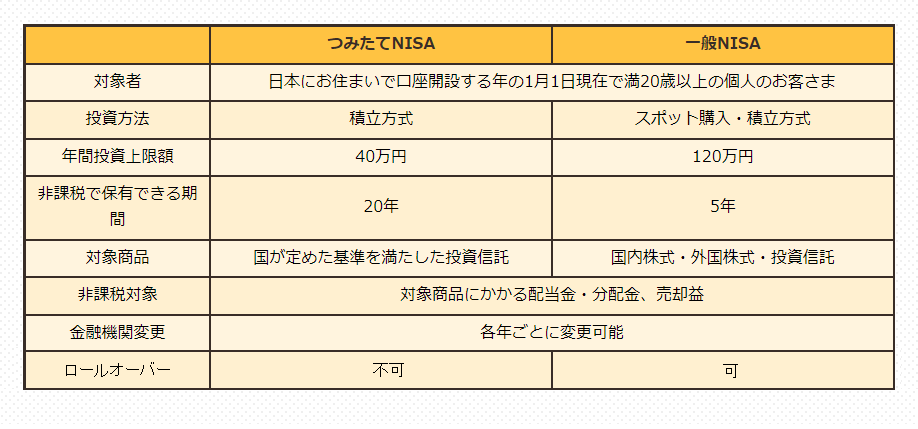

主な違いについてまとめた項目です。

大きく違うのは4つです。

非課税で保有できる期間

一般NISAの5年に対し

つみたてNISAは20年の長期運用が出来ます。

長期間の投資が出来る方が高く安定した利益の期待が出来るので

運用期間だけを見るとつみたてNISAの方が有利です。

年間投資上限枠

年間投資上限枠を見ると一般NISAが有利ですね。

一般NISAの非課税枠は年間で120万円に対し

つみたてNISAの枠は年間40万円だけです。

ロールオーバー

また、一般NISAではロールオーバーが対象なのに対し

つみたてNISAでは対象外となります。

対象商品

一般NISAは、国内株・外国株の個別株や投資信託であれば

特に制限もなく売買をすることが出来ます。

一方、つみたてNISAでは投資が出来る商品に制限があります。

金融庁が一定のルールを設けた条件をクリアし

長期投資に相応した商品を取扱しています。

なのでひどいファンドを選んでしまう可能性が少ないので

初心者の方にはつみてたNISAの方が安心して運用が出来るのではないかと思います。

つみたてNISAをすすめる理由

非課税メリットが大きい

運用年数ですが一般NISAの方はつみたてNISAの1/4しか運用ができません。

なので、つみたてNISAの方が節税効果が高いといえます。

まとまった資金がある場合

投資ができる資金ががたくさんあって

つみたてNISAの非課税枠をオーバーしてしまう場合は

特定口座を使うことをお勧めします。

投資時間が少ない場合

時間が少ない場合は一般NISAの方がおすすめでは?っと

思う方もいるとは思いますが

例えば投資が出来る時間が3年しかないという場合

3年後に何か使う予定があるというケースです。

このような場合は投資には回さないことをお勧めします。

株式投資の暴落の時には、50%くらいの資産が減ることもあります。

少なくとも5年以内に使用予定の資金は株式には投資をしないことをお勧めします。

逆に使用する予定もなくまとまった資金はあるが

運用する時間が残されていないと思い込んでしまっているケースです。

これは50代以上の方に多い印象ですが

現役を引退するまでが運用するために残された時間だと

考えてしまっている方です。

実際には資産の取り崩しは必要な時に必要な分だけを売却する

という形で十分です。

使う予定がない全ての資金を売却する必要はないのです。

必要なお金だけを売却し

使わないお金は運用をし続ける時間が残されているという事です。

一般NISAをお勧めな場合

つみたてNISAではできないけど

一般NISAなら出来るという事を始めたい場合です。

例えば個別株で運用がしたいとか

米国ETFで運用がしたいなど

このような場合はつみたてNISAでは不可能なので

一般NISAでの運用となります。

2024年から一般NISAは新NISAとして変わりますが

大きくは変わらないので現時点では気にしなくて大丈夫かと思います。

最後に

自分に合った方を選ぶようにしてみたください。

非課税制度をうまく活用が出来れば

今より多くの資産が増えた明るい未来が待っているはずです٩( ”ω” )و

最後まで閲覧して有難うございます。

また、アドバイス等ありましたら

コメント欄よりお願いいたします。m(__)m

コメント